“讓全世界連接起來。”這是一(yī)個名叫紮克伯格的80後年輕人在不同場合中(zhōng)都經常挂在嘴邊的一(yī)句話(huà)。

2016年,他還給自己定了一(yī)個挑戰,就是把自己的家當成了一(yī)個智能家居實驗室,用AI把家裏的們、電燈、電視、音響設備、面包機以及自己寵物(wù)狗BEAST的自動投食器等家中(zhōng)的一(yī)切都互聯起來。

但這位META創始人并不是第一(yī)個講故事的人。萬物(wù)互聯早在20世紀中(zhōng)期就被提出,現在已經是最激動人心的時代故事之一(yī)。

然而在過去(qù)的幾十年裏,萬物(wù)互聯并不像狂飙猛進的互聯網那樣高速前行。盡管已經成爲一(yī)個老生(shēng)常談的話(huà)題的今天,但真正沉浸式、無縫流轉的智能生(shēng)産與生(shēng)活方案依然乏善可陳。

而故事總有最激動人心的段落,現在看來,萬物(wù)互聯的入口是其中(zhōng)之一(yī)。

同時,它也呈現出捉摸不定的狀态——從智能音箱、路由器、電視、冰箱、門鎖、手機……都曾經被認爲是可能的答案,但新的答案,也在不斷産生(shēng)。

智能音箱高光漸淡

在大(dà)多數人目前心中(zhōng)的萬物(wù)互聯,或許是人剛到家門口,一(yī)句語音指令後大(dà)門自動解鎖,燈光亮起,電視、空調等電器打開(kāi);睡覺時,随着一(yī)句“晚安”的指令,燈熄滅、窗簾拉上,主人晚上起夜時,“人體(tǐ)傳感器”感應到下(xià)床的動作,燈以預先設置的10%亮度開(kāi)啓。

這曾是科幻電影中(zhōng)的智能家居生(shēng)活,如今随着三星、小(xiǎo)米、華爲等廠商(shāng)對loT生(shēng)态的持續布局推進,萬物(wù)互聯已經悄然間走進現實。

智能家居誕生(shēng)至今,在中(zhōng)國已經曆了十多年的發展,無論是互聯網、硬件、家電領域的巨頭,還是垂直領域的獨角獸,都選擇以自身優勢在不同環節、不同細分(fēn)領域切入。

從以往互聯網的發展經驗來看,搶占入口成爲了第一(yī)個标準答案。至今爲止的智能家居發展史,也是一(yī)部智能家居入口的争奪史。

早期的智能家居概念并沒有今天這樣智能化,而是更爲強調“控制中(zhōng)心”的存在,譬如在遙控器或者是牆上安裝的平闆上點擊幾下(xià),讓窗簾、燈光、電視等同時被打開(kāi)等等。

2014年,随着擁有互聯網服務、内容服務、語音交互功能、智能家居控制功能的智能音箱的橫空出世,開(kāi)始被寄予作爲智能家居的控制中(zhōng)心的厚望。

衆多玩家開(kāi)始入局。數據顯示,我(wǒ)國智能音箱相關專利申請數量,由2017年的284項增長至2020年的1126項;截至2021年12月17日,我(wǒ)國智能音箱相關專利申請數量達531項,小(xiǎo)米、百度、阿裏分(fēn)别以192、144、133項位于前列。

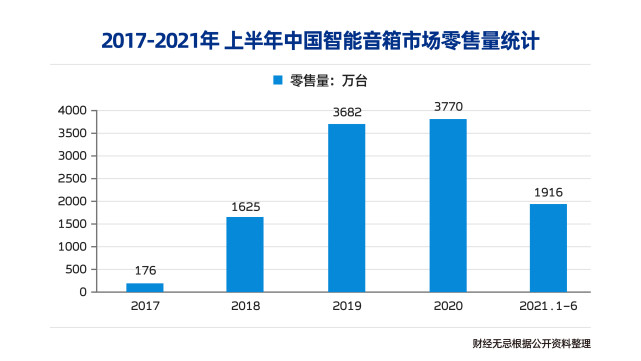

但好景不長,智能音箱的增速正在放(fàng)緩,2020年中(zhōng)國智能音箱市場銷量達到了3770萬台,與去(qù)年相比增長了2.4%;2021年上半年中(zhōng)國智能音箱市場全渠道總銷量爲1916萬台,同比增長了0.4%。

而據洛圖科技線上數據顯示,2021年上半年,并無智能音箱新品牌進入,且不斷有品牌退出,在售智能音箱品牌也由2020年上半年的42個減少至33個。

曾經被寄予厚望的智能音箱,首先是語音交互功能并不完美。2018MIDC小(xiǎo)米AIoT開(kāi)發者大(dà)會上,雷軍本想秀一(yī)把小(xiǎo)愛音箱的實力,結果因爲小(xiǎo)愛同學臨場發揮不佳,簡單問題答不上來,反而突然自己唱(chàng)起歌。會後,甚至有人調侃小(xiǎo)愛同學不是“智能”,而是“智障”。

其次是音箱語音交互功能并非獨有,可替代産品衆多。

再次,随着入局智能家電領域的玩家數量不斷增多,比如華爲、美的、海爾等,市面上的智能家電産品的品牌數量也越來越多,不同的品牌所參照的标準也不盡相同,這就使不同品牌的産品很難連接起來形成生(shēng)态閉環。

一(yī)塊通向萬物(wù)互聯的屏

當曾經占據主導地位的智能音箱黯淡之後,一(yī)直懸而未決的智能家居入口迎來了各種聲量。

智能門鎖、智能攝像頭、路由器等均成爲“入口”的探索。如果說智能語音助手作爲“入口”的價值在于“串聯”,那麽以智能門鎖、智能攝像頭等爲代表的智能安防設備作爲“入口”,其價值則在于“剛需”。

但它們的聲量都不如智能電視。

通信領域的華爲做智慧屏;手機領域的OPPO也入局智能電視;家電領域的海爾、海信、TCL、創維等一(yī)衆專業電視玩家的産品延伸,都使得智能電視成爲焦點。

爲什麽電視會被認爲最佳智能家居入口?

電視大(dà)屏作爲交互入口,被認爲有作爲一(yī)個家庭裏公有的屏,從而化解分(fēn)工(gōng)帶來的矛盾,并且能夠呈現的信息最多,通過它來控制其他設備非常順暢。而最重要的一(yī)點是,電視機作爲家電的曆史遠遠長于智能手機,其在家庭中(zhōng)的普及度比手機更高,也是家庭使用頻(pín)次較高的家電設備。

長虹早在2014年便攜手海爾、海信等巨頭品牌,借助長虹家庭互聯網的開(kāi)放(fàng)平台,研發一(yī)套完整的生(shēng)态系統,實現各品牌智能家電之間信息互聯。2020年11月,海信旗下(xià)五款家電新品采用了套裝的形式推向市場,且全部加入WIFI模塊,接入海信的AIoT控制系統。創維也曾對此提出“第四代全生(shēng)态AI”的概念,在2020年發布了音畫智慧全面屏A8,據稱能夠與5000多個品牌的多品類家電互聯互通。打造一(yī)個通用性入口,正在成爲各大(dà)電視廠商(shāng)所緻力突破的方向。

但随着華爲鴻蒙的出現,人們發現所謂的“入口”在轉了一(yī)圈之後,似乎重新回到了手機廠商(shāng)手裏。

去(qù)年5月1,華爲宣布其智能家居開(kāi)放(fàng)平台“HiLink”将與鴻蒙系統合二爲一(yī),升級爲“HarmonyOS Connect”,此舉預示着今後搭載鴻蒙系統的智能産品将實現與華爲手機快速交互,比如拿出手機在電飯煲上“碰一(yī)碰”,搭載鴻蒙系統的飯煲就能自動與手機相連,用戶在手機選擇菜譜,飯煲可自動烹饪,食物(wù)做好後,手機還能收到提示。除此之外(wài),在辦公、出行、健身等更多場景上,僅憑一(yī)部手機,所有設備均可實現“一(yī)碰連接、一(yī)鍵操作”。手機成了萬物(wù)互聯的“萬能遙控器”。

不僅是華爲,如今凡是深入智能家居領域的手機廠商(shāng),發布的戰略都具有一(yī)定的相似性,大(dà)緻可以概括爲“1+n+x”。其中(zhōng)“1”是各家的手機産品,“n”代表了各家廠商(shāng)的優勢智能家居産品或者未來了戰略級智能家居産品,“x”則代表了更加廣泛的智能家居生(shēng)态産品,所區别的隻有“n”而已。

比如小(xiǎo)米的“1+4+X”戰略,其中(zhōng)“4”是指智能電視、智能音箱、智能路由器、筆記本電腦四個具有優勢的産品;還有華爲的“1+8+N”,其中(zhōng)“8”代表了華爲的PC、平闆、智慧屏、音箱、眼鏡、手表、車(chē)機、耳機等重要産品。

所謂入口,關鍵還是要人進入,從“人”的角度出發,手機作爲入口的地位從互聯網時代到物(wù)聯網時代,似乎并沒有發生(shēng)什麽轉變。

但新的“屏”也在出現,去(qù)年12月,搭載了超級終端的華爲MateBook X Pro 2022款筆記本,給出了一(yī)種更簡單、更直接的開(kāi)啓設備協同的方式――通過強大(dà)的分(fēn)布式技術,PC與手機、平闆、顯示器、智慧屏可以“一(yī)拉即合”,且連上後可以通過PC全局管理多設備文件;與音箱、耳機、手表、打印機等設備也可通過卡片形式便捷連接。

概括來說,超級終端賦予了PC更強大(dà)的“一(yī)體(tǐ)化”能力,讓多個設備可以融合成一(yī)個“超級終端”,實現多設備協同管理、資(zī)源共享――PC從單一(yī)生(shēng)産力工(gōng)具轉變成爲了一(yī)體(tǐ)化調動多設備協同工(gōng)作的“萬物(wù)互聯新入口”。

從大(dà)屏到小(xiǎo)屏,再到中(zhōng)屏,萬物(wù)互聯未來一(yī)定有一(yī)個主控設備和其他的從控設備,而主控設備上一(yī)定要有交互界面,就是屏幕。

而對應下(xià)一(yī)個時代萬物(wù)互聯的元宇宙,更有趣的,近到眼前的“屏”也出現了——AR/VR設備。

元宇宙将提供一(yī)個将虛拟與現實空間聯通的混合現實,通過沉浸式體(tǐ)驗(AR/VR)甚至是人(數字化)與機器(智能化)的融合,感受這個空間相應的經濟模式和社會文明。一(yī)切,從你的眼前開(kāi)始。

科技巨頭們也早已經盯上了你的眼睛。2014年,Meta豪擲20億美元收購VR頭顯公司Oculus,此後後續重點之一(yī)便是收購CP廠商(shāng),比如VR音遊《節奏光劍》等,自身也在大(dà)力研發AR和VR操作系統。

而在國内,去(qù)年字節跳動90億元收購Pico,騰訊27億元收購黑鲨科技,也在遵循這一(yī)路徑前進。

凱文·凱利曾經這樣描述這個未來的世界,“我(wǒ)們肉眼看不到這個虛拟世界,但在新的輔助設備比如眼鏡、手機、手表等的幫助下(xià),我(wǒ)們就能看到每個房間和建築裏的虛拟信息。我(wǒ)們的整個世界都将被數字化,一(yī)個真正萬物(wù)互聯的世界即将到來”

到處都是正确答案

我(wǒ)們可以看到這樣一(yī)個事實,5G時代萬物(wù)互聯的“入口”始終在變,或許也并非在變,而是每一(yī)個設備、每一(yī)個人都可以成爲物(wù)聯網的入口。

同時必須看到的是,如今的智能家居仍然隻是具備物(wù)聯網的雛形而已,它也隻是廣義物(wù)聯網的一(yī)個組成部分(fēn),在那之外(wài),還有更大(dà)的消費(fèi)物(wù)聯網和工(gōng)業物(wù)聯網的星辰大(dà)海。

而入口之争讓人霧裏看花的同時,有一(yī)點是明确的,就是沒有生(shēng)态、場景和标準的支持,所謂的入口隻是無本之木,無水之源。

對于一(yī)個家庭來說,當我(wǒ)們将這些被人們稱爲智能家居入口的硬件單品放(fàng)入一(yī)個場景中(zhōng),人們會發現,這些産品中(zhōng)的多數都被囊括在“客廳場景”中(zhōng)。

一(yī)套房子中(zhōng),每個空間都有自己的責任,而這之中(zhōng),客廳承擔着社交、娛樂等職責。此前騰訊曾公布一(yī)個智能家居報告,其中(zhōng)有這樣一(yī)個問題“如果隻能選擇一(yī)處智能化,你最希望是哪裏?”數據顯示“客廳”以40.84%的份額排在了第一(yī)位,這裏是智能家居戰場的核心地帶,是智能家居生(shēng)活的突破口和唯一(yī)入口。

但真正的萬物(wù)互聯,需要更大(dà)的場景,更大(dà)的生(shēng)态。

在鴻蒙亮相之後,華爲消費(fèi)者業務AI與智慧全場景業務部副總裁楊海松表示,“成功開(kāi)發操作系統隻是1%,剩下(xià)的99%都是做生(shēng)态。”

目前300餘家接入鴻蒙系統的合作商(shāng),主要是基于華爲瞄準的五大(dà)智慧生(shēng)活場景來布局,包括智慧出行、智能家居、運動健康、智慧辦公以及影音娛樂。其中(zhōng),家電企業是大(dà)頭,美的、海爾、帥康、蘇泊爾、方太、九陽等品牌盡被華爲收入囊中(zhōng);在汽車(chē)行業,極狐αS已經搭載鴻蒙OS與華爲ADS;軟件方面,鴻蒙即将面向所有開(kāi)發者全量開(kāi)源,目前合作的生(shēng)态廠商(shāng)包括中(zhōng)科創達、潤和軟件、萬興科技、用友網絡、中(zhōng)國軟件國際等。

而家電領域的海爾智家,已經從單品智能走過了全屋智能,到了場景智能的階段,海爾智家已經打造出自己的智家體(tǐ)驗雲平台,并孵化出衣聯網、食聯網、空氣網等數個生(shēng)态子平台,從系統到硬件,從技術到場景實現産業鏈縱向覆蓋,能夠提供一(yī)整套衣食住娛場景方案。

當這個生(shēng)态足夠龐大(dà),場景足夠多,連接起更多的萬物(wù),一(yī)個合理的猜想是,入口不應該是唯一(yī)的。

萬物(wù)互聯時代,沒有人是一(yī)座孤島。但通往各個島嶼之間的那個“入口”,或許不會有最終答案,也可能到處都是正确答案。