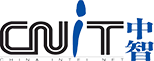

——商(shāng)業智能(néng)(BI)技(jì )術架構

按照從數據到知識的處理(lǐ)過程,一般BI系統的功能(néng)構架包括數據底層、數據分(fēn)析和數據展示三個功能(néng)層級。其中(zhōng)數據底層負責管理(lǐ)數據,包括數據采集、數據ETL、數據倉庫構建等;數據分(fēn)析主要是利用(yòng)查詢、OLAP、數據挖掘以及數據可(kě)視化等分(fēn)析方法抽取數據倉庫中(zhōng)的數據進行分(fēn)析,形成數據結論;最終通過數據展示呈現報表和可(kě)視化圖表等數據見解。

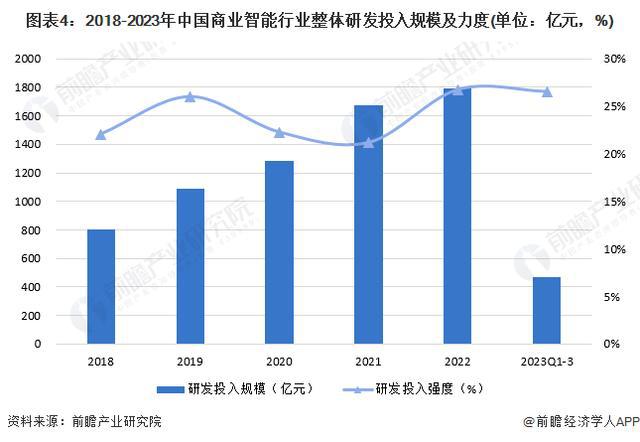

——行業整體(tǐ)研發投入規模逐年上升

從行業整體(tǐ)的研發投入情況來看,2018-2022年期間,中(zhōng)國(guó)商(shāng)業智能(néng)行業整體(tǐ)研發投入規模呈逐年上升的趨勢,研發投入強度維持在高位。2022年,中(zhōng)國(guó)商(shāng)業智能(néng)行業整體(tǐ)研發投入為(wèi)1789億元,研發投入強度為(wèi)26.76%。主要由于我國(guó)商(shāng)業智能(néng)領域相關廠商(shāng)涉及人工(gōng)智能(néng)、大數據等技(jì )術含量較高,且競争較為(wèi)激烈的領域,因此投入了相當大的資金規模進行技(jì )術研發,但需要強調的是,由于商(shāng)業智能(néng)領域較為(wèi)細分(fēn),隻有(yǒu)少數企業主營業務(wù)專注于商(shāng)業智能(néng)領域,因此,統計數據僅能(néng)從側面反映出商(shāng)業智能(néng)領域廠商(shāng)對技(jì )術研發的重視程度。總體(tǐ)來看,我國(guó)商(shāng)業智能(néng)行業研發投入力度較大。

——中(zhōng)國(guó)商(shāng)業智能(néng)行業市場份額

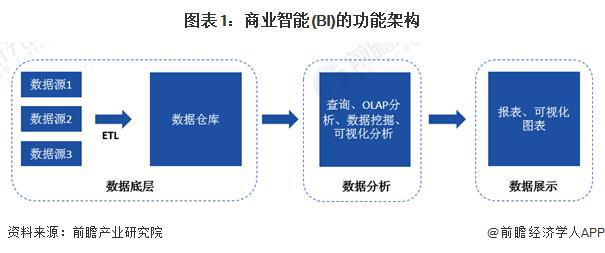

近年來,商(shāng)業智能(néng)行業進場者越來越多(duō),内外資企業在市場争奪上競争日益激烈。在廠商(shāng)表現方面,2019年國(guó)内廠商(shāng)帆軟(FanRuan)以16.3%的市場份額排名(míng)。SAP和微軟(Microsoft)分(fēn)别以9.2%和8.5%排在第二、三位。IBM和SAS在金融行業有(yǒu)長(cháng)期的用(yòng)戶基礎,分(fēn)别以5.9%和5.2%排在第四、五位。

2022年上半年,行業競争格局有(yǒu)了明顯變化:内資企業搶奪頭部席位,外資企業份額占比有(yǒu)所降低,其他(tā)中(zhōng)小(xiǎo)廠商(shāng)份額在減少。2022年上半年,帆軟憑借16.7%的市場份額仍占據頭部交椅;微軟市占率小(xiǎo)幅提高至8.9%;永洪科(kē)技(jì )市場份額占比8.3%,位列第三。

注1:數據反映2022年H1市場競争情況。注2:2019年IDC僅公(gōng)布TOP5企業份額。

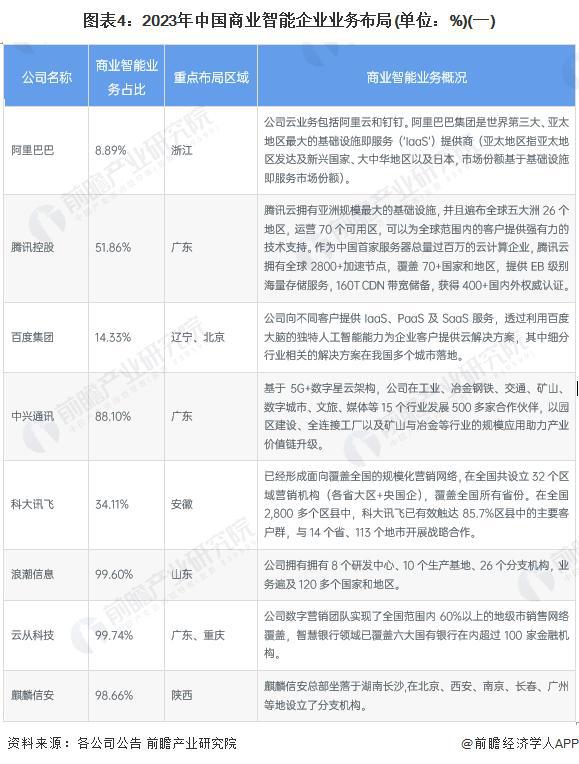

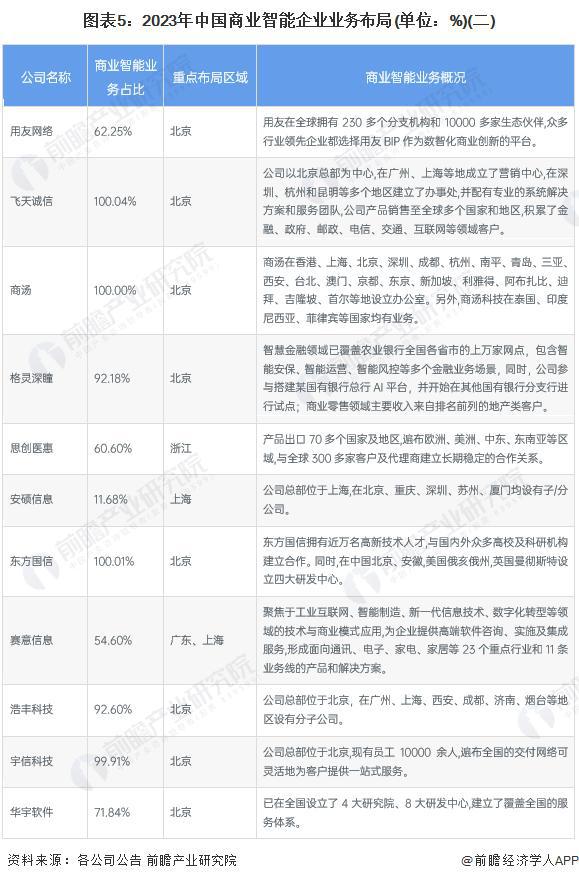

——中(zhōng)國(guó)商(shāng)業智能(néng)行業企業布局

在商(shāng)業智能(néng)行業賦能(néng)千行百業的背景下,商(shāng)業智能(néng)廠商(shāng)普遍選擇在全國(guó)範圍内廣泛開展業務(wù),推動解決方案的構建與落地。因此廠商(shāng)多(duō)基于自身的業務(wù)需求,在全國(guó)廣泛設置辦(bàn)公(gōng)室、技(jì )術支持中(zhōng)心,促進公(gōng)司業務(wù)的順利開展。具(jù)體(tǐ)情況如下:

——區(qū)域競争:北京市産(chǎn)業布局最為(wèi)完善

從我國(guó)商(shāng)業智能(néng)上市企業區(qū)域分(fēn)布情況來看,商(shāng)業智能(néng)産(chǎn)業鏈企業在我國(guó)東部地區(qū)分(fēn)布較為(wèi)密集,主要與我國(guó)東部地區(qū)計算機、信息服務(wù)、軟件等産(chǎn)業發展較為(wèi)完善使得企業具(jù)備研發條件,且金融、醫(yī)療、教育等行業較為(wèi)發達,市場需求廣闊有(yǒu)一定關聯。總體(tǐ)來看,北京市商(shāng)業智能(néng)産(chǎn)業布局最為(wèi)完善,除此之外,廣東省、江蘇省亦為(wèi)商(shāng)業智能(néng)産(chǎn)業鏈布局較為(wèi)完善的省份。

——2029年商(shāng)業智能(néng)市場規模預計将超過30億美元

近年來,在行業數字化轉型的大背景下,企業對數據價值的重視程度在不斷提高,以及随着大數據分(fēn)析應用(yòng)的普及和場景化,都在持續驅動商(shāng)業智能(néng)軟件市場的高速增長(cháng)。作(zuò)為(wèi)數據價值體(tǐ)現的直接工(gōng)具(jù),商(shāng)業智能(néng)軟件在衆多(duō)領域變得不可(kě)或缺。用(yòng)戶普遍對數據可(kě)視化、數據大屏、數據地圖等較新(xīn)商(shāng)業智能(néng)應用(yòng)場景需求旺盛。結合當前行業發展趨勢,以及對未來宏觀經濟形勢邊際企穩的展望,前瞻初步以20%的增速預測,預計2029年中(zhōng)國(guó)商(shāng)業智能(néng)市場規模将超過30億美元。